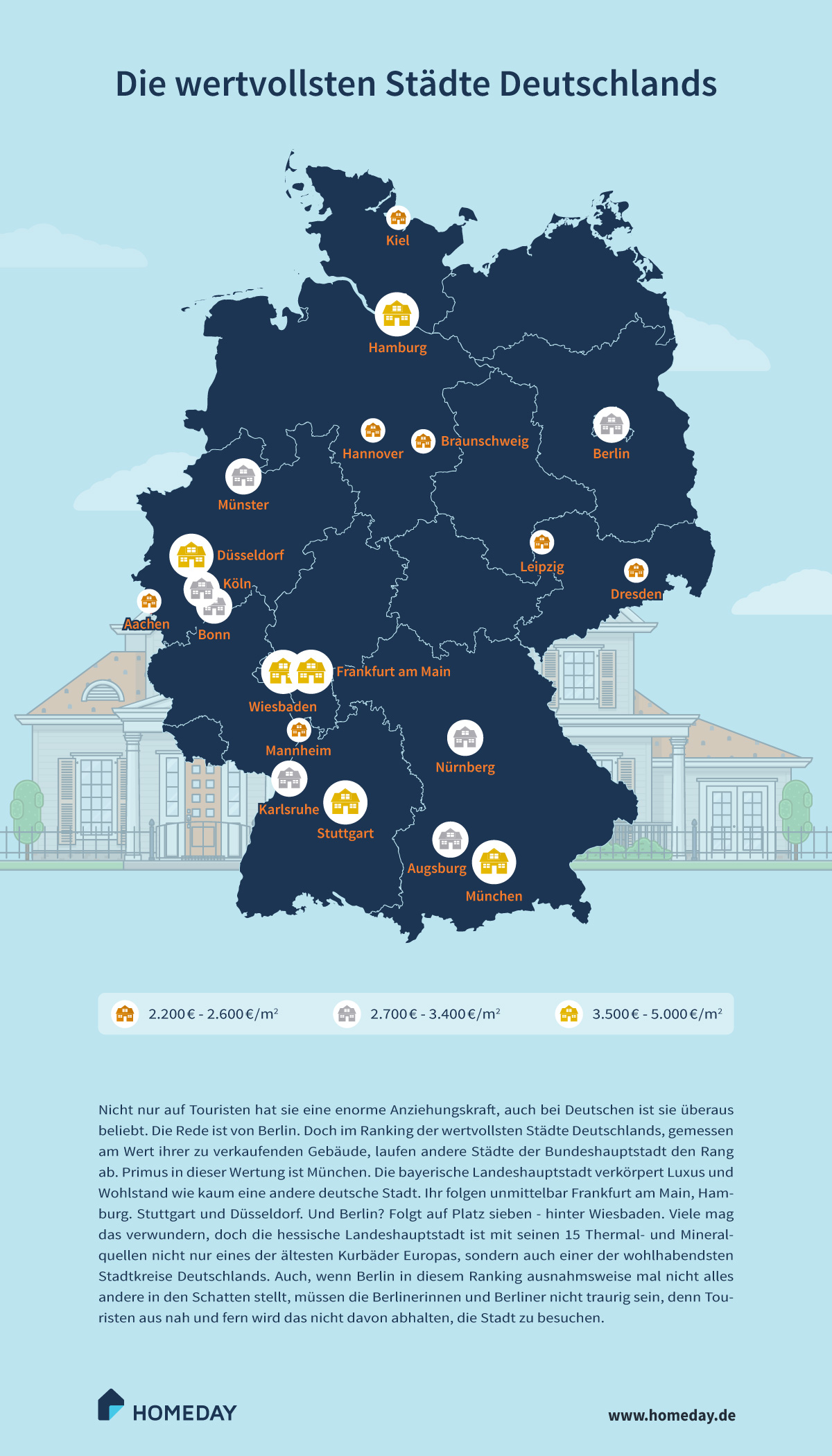

Die Immobilienfinanzierung ist im Trend, da sie für kleine Zinsen den Traum von der eigenen Immobilie ermöglicht.

Doch so gut die Gelegenheit auch ist, so wichtig ist es, sich bis ins Detail mit allen Aspekten der Finanzierung zu befassen.

In diesem Beitrag möchte ich dir heute zeigen, wie du eine Immobilienfinanzierung von deiner Bank bekommst. Es gibt einige Punkte, die du vorher beachten solltest und auch wichtige Unterlagen möchte dein Bankberater bei der Anfrage zur Finanzierung deiner Immobilie haben.

Niedrige Zinsen als Auslöser für Immobilientrend

Niedrige Zinsen bei der Immobilienfinanzierung

Immobilien sind teuer – und gleichzeitig die beliebteste Anlage überhaupt.

In der modernen Finanzwelt gibt es inzwischen sogar Möglichkeiten, auch für kleines Geld von den hohen Renditen der Branche zu profitieren. Für eine dauerhafte Anlage im großen Stil führt dennoch kein Weg am Wohneigentum vorbei. Dieses zu finanzieren, ist bekanntlich der Knackpunkt, der heutzutage unter leicht veränderten Rahmenbedingungen erscheint.

Das betrifft in erster Linie die Zinsen an sich. Dank der konstant niedrigen Leitzinsen ist ein günstiger Kredit keine Seltenheit mehr: Offiziell beginnen Kreditzinsen bereits bei unter einem Prozent, realistisch ist bei Konsumentenkrediten eine Untergrenze von rund 2 Prozent, bei Immobilienkrediten solltest du mit rund 2,5 bis 3 Prozent rechnen.

Verglichen mit dem Zinsniveau von früher sind diese Angebote wirklich günstig. Dabei ist zu beachten, dass die Höhe des effektiven Jahreszinses nicht zuletzt vom Antragsteller abhängt.

Grundsätzlich gilt: Je besser die Kreditwürdigkeit, umso günstigere Kredite sind erhältlich.

Für Interessenten bedeutet das: Es kann sich lohnen, die Umsetzung des Plans noch ein wenig aufzuschieben, um in dieser Zeit die Bonität zu verbessern. Gerade bei langfristigen Angelegenheiten wie einer Immobilienfinanzierung machen sich niedrigere Zinsen deutlich bemerkbar.

Wichtig: Fakten zur Kreditvergabe

Im Zusammenhang damit muss auch ein anderer Punkt beachtet werden, nämlich die Chance, einen Kredit überhaupt zu erhalten.

- Kredite sind zwar günstiger geworden, die Kriterien zur Vergabe sind dadurch jedoch nicht gesunken.

- Ganz im Gegenteil: Da Kredite aktuell günstiger sind, verdienen Banken weniger daran. Umso wichtiger ist es aus Sicht des Kreditgebers, die Ausfallquote zu minimieren.

- Eine entsprechende Kreditwürdigkeit sowie Sicherheit bezüglich des Jobs bzw. des Einkommens sind wichtiger als je zuvor. Akademiker sind statistisch gesehen im Vorteil, da ihr Risiko, arbeitslos zu werden, relativ gering ist. Auch Beamte, die bekanntlich so gut wie unkündbar sind, dürfen sich auf attraktive Kreditangebote freuen.

Die Schwelle zum Eintritt ist also praktisch unverändert.

Immobilien sind damit nicht wirklich einem breiteren Publikum zugänglich geworden; das öffentliche Interesse am Thema ist allerdings stark gewachsen und von den Personen, die eine Immobilienfinanzierung umsetzen können, neigt eine größere Zahl dazu, dies auch zu tun.

Daraus wiederum resultiert eine höhere Nachfrage auf dem Eigentumsmarkt. Galt Deutschland traditionell immer als Mietermarkt, schlägt dieses Pendel aktuell um – die Vorteile sprechen schließlich für sich.

Darauf ist bei der Immobilienfinanzierung zu achten

Wie bekomme ich eine Immobilienfinanzierung?

Falls du alle Voraussetzungen, um eine Immobilienfinanzierung zu erhalten, erfüllst, geht es an weitere Details.

Niedrige Zinsen sind zwar verlockend, allerdings noch lange nicht das einzige Kriterium, auf das du achten solltest. Denn die genaue Ausgestaltung der Modalitäten ist entscheidend für die Qualität des Kredits:

- Ein günstiger Zinssatz will ausgenutzt werden – und das am besten langfristig. Eine Zinsbindung ist deswegen absolute Pflicht beim Abschluss von Immobilienfinanzierungen. Diese kostet zwar extra, lohnt sich im Falle eines Anstiegs jedoch umso mehr. Und davon ist auszugehen, denn Immobilienkredite sind meistens mit langen Laufzeiten ausgestattet: 15, 20 oder auch 35 Jahre sind keine Seltenheit. Im Laufe der Jahrzehnte wird der Leitzins sicherlich wieder steigen und genau dann zeigt sich der Wert einer Zinsfixierung.

- Nutze den Markt aus: Auch aus Sicht der Banken sind Immobilienfinanzierungen sehr beliebte Produkte. Ebenso beliebt sind logischerweise potentielle Kunden für dieses Produkt. Sprich also nicht nur mit einer Bank, sondern verschaffe dir eine Marktübersicht und schlage Profit aus dem harten Kampf um neue Kunden. Dabei ist es ein legitimes Mittel, die Angebote anderer Banken offen zu kommunizieren, denn jedes Kreditinstitut besitzt einen gewissen Spielraum, der gerne ausgenutzt wird, um Kunden zu gewinnen.

- Berechne die Laufzeit des Kredits möglichst exakt und passend zu deinen Einkommensverhältnissen. Dabei gilt es, die goldene Mitte zu finden. Eine möglichst frühe und schnelle Tilgung ist immer wünschenswert, um den Aufschlag durch die Zinsen gering zu halten; allerdings sollte die Tilgung nur so hoch sein, dass du sie auch dauerhaft leisten kannst, ohne zu große Einschnitte hinnehmen zu müssen.

Die Möglichkeit zur Sondertilgung ebenfalls sehr wichtig. Nämlich dann, wenn sich deine Finanzverhältnisse eines Tages stark verbessern, sodass du den gesamten Rest des Kredits oder zumindest große Teile auf einen Schlag zurückzahlen könntest. Mit der Sondertilgung verringerst du die Zinslast also ganz enorm und das verbessert die Wirtschaftlichkeit des Kredits.

Ganz klar: Bei der Berechnung von Immobilienkrediten zeigt sich schnell, dass die Unterschiede zwischen den Angeboten abhängig von Faktoren wie dem Zinssatz, der Zinsbindung und der Sondertilgungsoption bei vielen tausend Euro liegen können.

Du solltest also nicht überstürzt handeln, denn dazu gibt es ohnehin keinen Grund: Die Zinsen werden zwar (wahrscheinlich) eines Tages wieder steigen, doch glaubt man der EZB, wird dies noch eine ganze Weile dauern. In mehreren Monaten sind die Chancen also noch genauso gut wie heute.

Tipp: Grünes Bauen ermöglicht attraktive Kredite

Falls du planst, ein eigenes Haus zu bauen, solltest du einen Blick auf die aktuellen Energiesparmaßnahmen werfen.

Effiziente Häuser wie das Passivhaus sind zwar aufwändiger und damit teurer im Bau, bringen gleichzeitig jedoch mehrere finanzielle Vorteile mit sich:

- Zunächst bei der Finanzierung: Umweltfreundliche Bauprojekte sind gerne gesehen und werden deswegen gerne gefördert. Das bekannteste Beispiel dafür ist die KfW mit ihren Energiestandards für Effizienzhäuser; erfüllt das Haus diese Kriterien, erhältst du Zugang zu besonders günstigen Darlehen. Die Mehrkosten beim Bau werden dadurch oft ausgeglichen.

- Auf lange Sicht zeigt sich dann der wahre finanzielle Mehrwert von Energiesparhäusern. Die Fixkosten für Strom und Wärme sind schließlich nicht zu unterschätzen – und bei Energiesparhäusern entfallen sie zu einem großen Teil oder manchmal sogar komplett. Dies gilt besonders hinsichtlich der Zukunft, wenn bessere Technologien verfügbar sind und die Energieversorgung noch effizienter machen.

Für Interessenten an Bestandsimmobilien ist deswegen der Blick auf die energetische Sanierung empfehlenswert. Die Kosten für die Modernisierung werden nämlich ebenfalls gefördert und sollen Hausbesitzer oder Käufer zum Aufrüsten anregen.

So oder so: Es zeigt sich, dass ökologisch nachhaltige Immobilien stark im Trend sind und das nicht nur in moralischer, sondern auch in finanzieller Hinsicht.